供需持续博弈,棉价将何去何从?

01

国内市场

本周国内棉花期现货整体呈现窄幅波动趋势。周内棉花现货供应仍宽松,纺织成品销售节奏较迟缓,纺织成品价格稳中略涨,纺企对棉花采购继续维持随用随买。当前新棉播种已陆续展开,主要集中在南疆地区,整体播种进度快于去年同期,北疆及东疆零星播种,内地长江流域安徽等地零星开始制棉花营养钵,黄河流域等直播棉将推迟到4月中下旬启动。

02

纺织市场

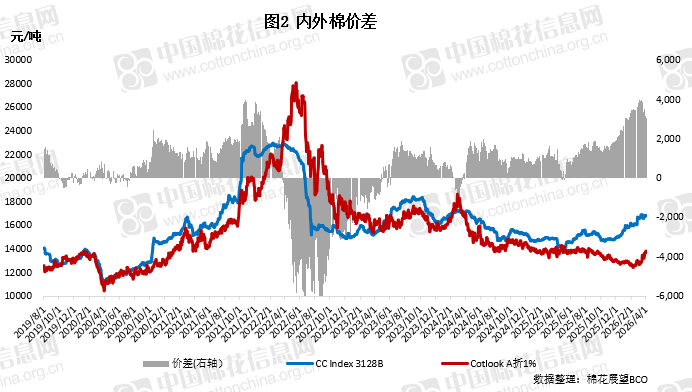

本周郑棉主力合约冲高回落,盘中最高上探至15540元/吨。现货价格随期价波动,纺企对原材料采购随买随用为主,市场交投平淡。棉纱期货在21300元/吨至21800元/吨之间震荡走高,现货价格保持稳定。棉纱期货周内结算价21650元/吨,较上周上涨165元/吨。周内中国纱线价格指数保持不变,进口棉纱价格指数小幅上涨,均价较上国内外棉纱价差从148元/吨扩大至390元/吨。

03

国际市场

本周初在资金交易美棉种植面积缩减的预期之下,盘面再度走高,刷新近15个月高点,但因USDA发布的新年都终止意向数据偏空,棉价涨势暂缓。随后因外围宏观预期改善叠加美棉出口数据强劲,盘面连续两日收涨。后续仍需持续关注美伊冲突走向以及其他外围突发因素对盘面的影响。

本周ICE主力合约结算价均价70.47美分/磅,较上周上涨2.37美分;远月合约结算价均价72.64美分/磅,较上周上涨2.40美分。

周内Cotlook A指数均价80.85美分/磅,较上周上涨2.69美分;进口棉价格指数(FC Index)M级指数均价在82.39美分/磅,整体较上周上涨5.17美分。

各国动态

美国:据美国农业部(USDA),3.20-3.26日一周美国2025/26年度陆地棉净签约84249吨,较前一周大幅增加84%,较近四周平均增加94%;装运陆地棉80890吨,较前一周减少11%,较近四周平均增加8%。净签约皮马棉3511吨,较前一周减少50%。当周中国对2025/26年度陆地棉净签约量12472吨,较前一周大幅增加389%;装运816吨,较前一周增加76%。当周签约皮马棉1917吨,装运皮马棉102吨,未签约下年度新棉资源。

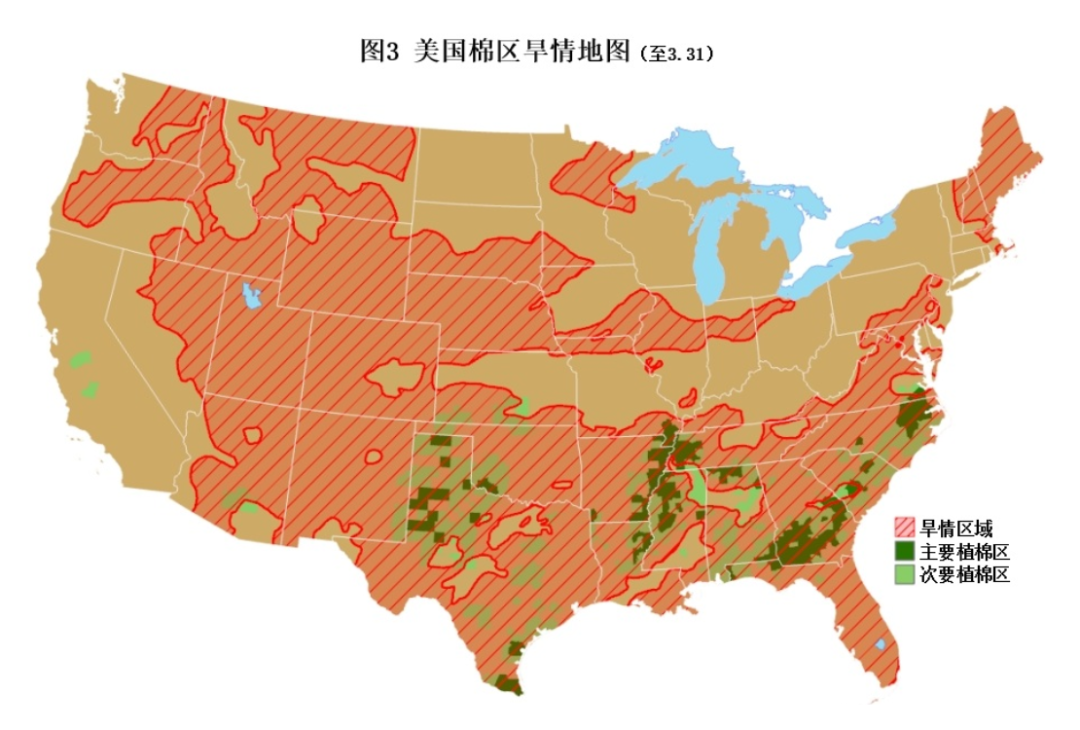

近期美国主产棉区大部晴朗干燥,局地零星降雨,旱情状况再度转差。据最新旱情检测数据来看,至3月31日,全美约94%的植棉区受旱情困扰,较前一周(91%)增加3个百分点;其中得州约98%的植棉区受旱情困扰,较前一周(93%)增加5个百分点。目前各棉区旱情严峻,需关注后续天气情况对新年度植棉及产量预期的影响。

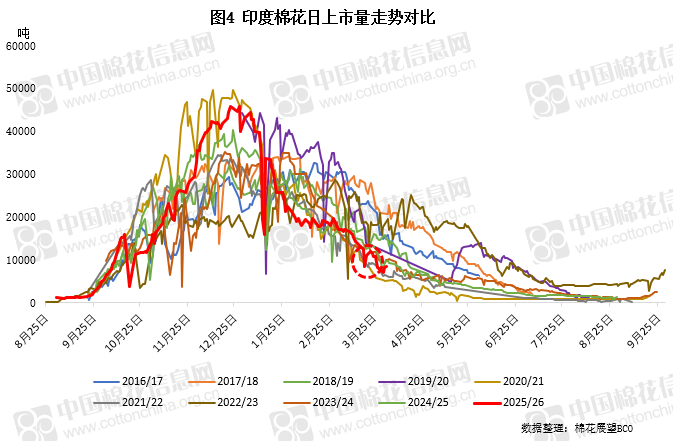

印度:周内印度新花单日上市量在1万吨上下,处于近年较低水平。价格方面,受国际棉价偏强震荡影响,周内S-6报价整体明显上调,至59500卢比/坎地,折美金约81.6美分/磅。