假期市场概览 | 春节期间外盘涨势分析&节后纺织市场情况一览

中国棉花信息网消息 春节期间国内郑棉休市,国际棉花市场正常运行。为直观体现假期期间国际棉花市场情况,现将信息整理如下:

一、内外因素共振利好 纽期强势上扬

春节假期期间,纽期震荡上扬,刷新近六周高点。从影响因素来看,USDA展望论坛数据显示2026/27年度全球棉花供需格局或将明显收紧(相关阅读:USDA农业展望论坛:2026/27全球产量减消费增 期末库存小幅下降),基本面逻辑形成有力支撑。叠加美棉出口出现改善形成短期刺激,且宏观层面美国最高法院判决对等关税无效,均对市场情绪形成利好共振。但市场潜在扰动依然存在,美方对全球范围输美商品加征的关税税率从10%提高到15%,再度强化关税政策的不确定性,或对供应端逻辑的驱动形成一定抵消。国际棉花现货价格整体跟随期货偏强震荡,详情如下。

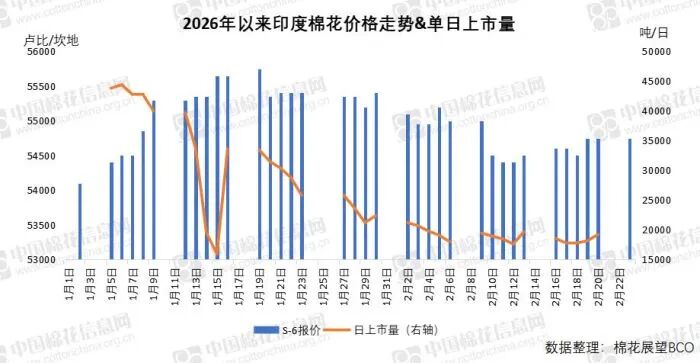

二、印度棉价稳重有涨 总体上市进度偏快

同期,印度2025/26年度S-6报价先抑后扬,波总区间有限。具体来看,本年度S-6报价线在54500-54800卢比/坎地波动,美金折价在76.5-77.0美分/磅,持续处于年度较低水平。从上市情况来看,印度棉花上市量较节前略有下降,在1.7-1.9万吨左右。截至1月底,累计上市量达375万吨,上市进度约70%,持续处于近年偏快水平。从CCI收购情况来看,截至2月20日,本年度CCI累计收购籽棉491万吨,折皮棉约172万吨。

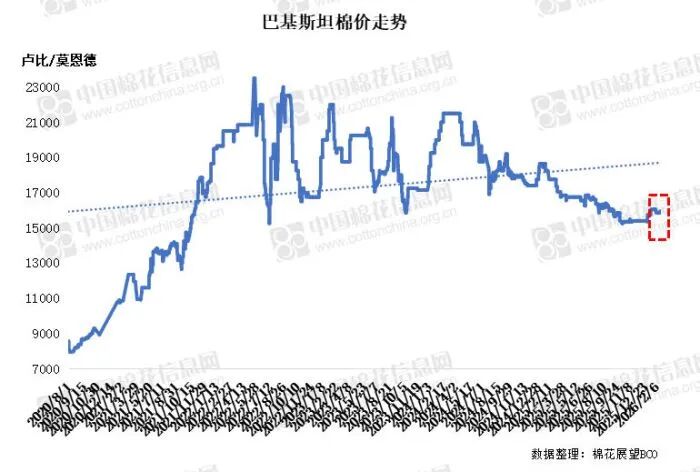

三、巴基斯坦棉价小幅上涨 局地种植进度加速

同期,受国际棉价上行提振,巴基斯坦当地棉价小幅上涨。具体来看,巴基斯坦较高质量等级资源从15850涨至15950卢比/莫恩德,由于需求未见转强,涨幅有限。从新棉播种情况来看,近期当地棉区升温,信德省南部地区和旁遮普部分地区播种工作加速推进。不少当地行业人士对于新年度供应持缩减预期,因此预计棉价有望获得支撑。

四、美国关税扰动再袭 关注落地影响

美国最高法院20日公布裁决,认定美国《国际紧急经济权力法》没有授权总统征收大规模关税。特朗普当日晚些时候签署行政令,确认终止实施此前援引《国际紧急经济权力法》推出的相关关税措施。同日,特朗普在最高法院裁决公布后宣布,依据《1974年贸易法》第122条,征收全球进口关税,税率10%,为期150天;当地时间21日,美国总统特朗普宣布对输美商品征收的全球进口关税税率将从10%提高到15%,立即生效。本轮关税政策的调整或再度放大了市场对于宏观不确定性交易的想象空间,且在供应炒作窗口,可能弱化基本面的支撑力度,需持续关注政策的持续性影响。

— 节后纺织市场情况概览 —

春节期间下游纱厂现货购销基本停滞,节后放假纺企基本正常复工,仅有少数企业放假时间略长,初八仍未复工生产。节日期间国际棉花市场走高,郑棉休市,宏观层面美国最高法院裁定《国际紧急经济权力法》(IEEPA)未授权总统征收大规模关税,因此特朗普政府依据该法实施的“对等关税”自始无效,虽说特朗普随后提出15%的关税加征,但总体输美商品关税仍有小幅下调。外围利好以及国际棉价走高也带动纺企节后出货信心。

一、多数放假纺企已于初六左右开工

虽说在春节前随着备货结束,下游订单有一定程度萎缩,但市场普遍对于节后市场有一定期待,同时由于节日期间宏观利好,更进一步加强企业对于后市行情向好的预期。因此纱厂开工心态较为积极。据本网统计,截至今日已有8成左右的企业开工,剩余2成纱厂也预计在明后两天开工复产,仅有极少数企业因为库存较满,复工推迟。其中新疆纺企大多春节期间维持生产,部分企业节日期间放假4-5天左右,也基本于近两日复工生产。

二、开盘郑棉走强 纱厂提价意愿较强

由于部分企业春节期间仍然维持生产,但下游成交基本停滞,因此整体来看,节后纱厂成品库存较节前增加,但普遍仍然不高,大多数维持在半个月以内。也有少数企业由于春节期间仍维持满负荷生产库存较高在20天以上。目前企业节后新接订单相对偏少,普遍以节前订单发货较多。今日郑棉上涨幅度较大,但纱厂及贸易商反馈下游基本暂未开工,目前询价不多,有想上调报价预期,但暂未落地。

三、坯布市场大多仍在休市

坯布市场来看,目前基本仍然处于休市状态,坯布市场复工相对较晚。不过也有部分坯布市场已开工,例如浙江中国织里棉布城、长兴轻纺城等等已于今日开工。绍兴钱清纱线市场预计在27号(正月初十)左右开工。开工当日市场成交清淡,市场全部复工仍需等待些许时日,下周下游市场或将全面恢复运行。