棉花市场信息周报 | 郑棉略降外盘震荡 利好呈现但影响有限

观点总结

外围市场:国际方面市场解读鲍威尔讲话立场较预期更偏鸽派,为美联储重启降息铺平了道路。周内欧盟与美国发表联合声明公布了双方在7月达成新贸易协议的具体细节,存在大量潜在摩擦点,未来或引发摩擦升级。国内方面A股三大指数创出近年新高,资金暂时减少了对商品的关注,但后期或存在一定变数。短期内宏观政策继续加力预期不高,暂时维持观望。

产业层面:国内本年度已近尾声,市场供应短期趋紧不敌新棉丰产及提前上市预期。下游纺织市场整体产销好转,但价格上涨难度较大,旺季“成色”存疑,积极影响暂时受限;棉价大幅反弹仍然受制套保盘压力。短期行情腾挪空间不大。国际美棉区旱情明显转差,但减产预期尚未充分发酵。印度暂免进口关税,一定程度缓解中国减少美棉进口对美棉签约的冲击。美联储态度转鸽也对市场心理有所支撑。市场利好因素虽持续存在,但影响程度相对有限,“对等关税”对消费和贸易的冲击仍令市场对需求萎缩存在持续预期。

一

✦

市场价格回顾

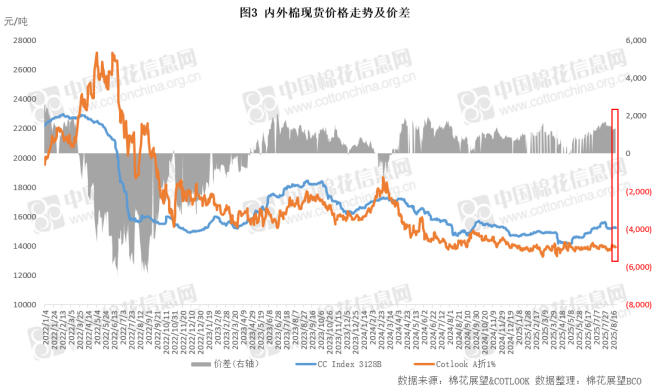

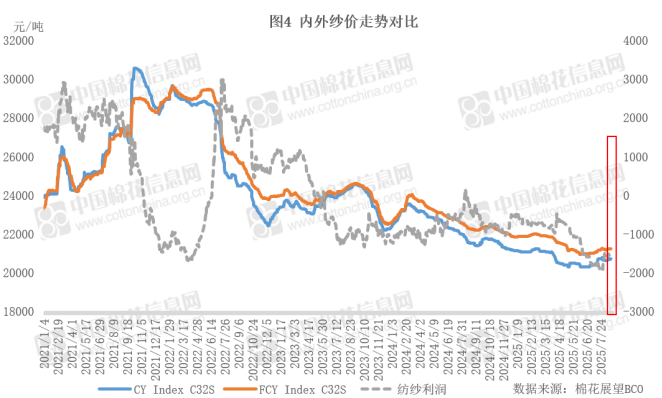

本周国内棉价小幅回落,外棉窄幅震荡运行。郑棉周内交易重心小幅下移,从14100元/吨附近降至14000元/吨附近。周内新疆棉丰产形势继续巩固;下游市场虽然产销略有好转,但织布环节降价抛货举措仍显示复苏预期偏弱;棉价向上运行也受到预套保盘压力。因此虽然商业库存数据继续较快下行,但棉价仍小幅走低。因缺乏明确方向指引,周内ICE期棉震荡运行。印度宣布阶段性免除棉花进口关税,以及鲍威尔在杰克逊霍尔全球央行年会上表示可能9月降息等因素形成一定支撑,但美国棉株优良率上升,以及美棉签约数据再度转差又令市场一定承压,各因素的扰动性均不强。本周内外棉现货价差因国内现货涨幅略大于外棉而有所走阔,内外纱负值价差略收窄。

二

✦

基本面动向

1、国内市场:郑棉向下震荡调整 新疆棉进入裂铃吐絮期

郑棉:利多影响力度不足 减仓缩量向下震荡

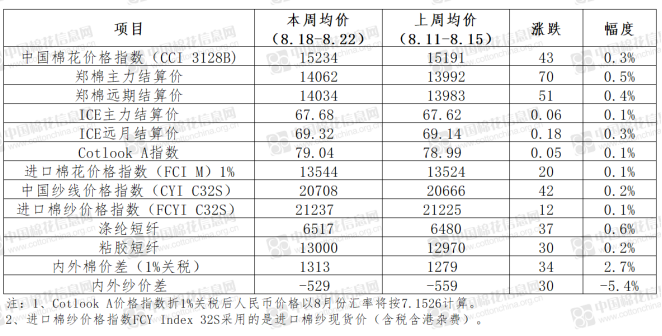

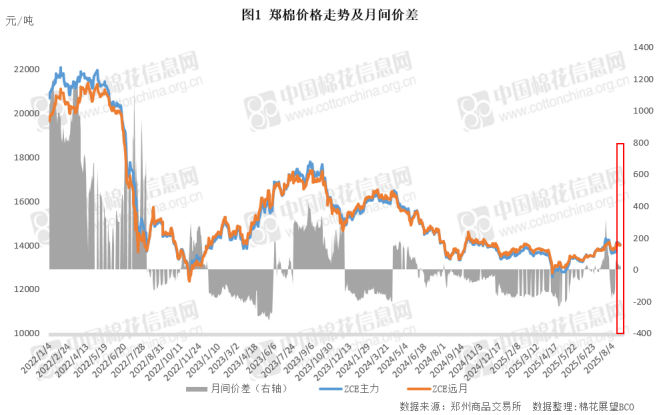

本周郑棉整体小幅回落,量仓均减。周内虽然不乏月中商业库存数据显示国内库存规模降至近十年第三低位;纺企棉纱价格继续温和上涨,下游织布环节抛货或增加补库空间,整体销售形势有望继续好转等利多因素。但市场也关注到新棉有望提前上市,且供需双方对收购价分歧不大有助收购顺利进行;坯布企业降价出货显示市场预期偏低,后续补库情况尚不明朗;以及宏观LPR利率连续三月未动,市场降息降准预期或将推后等偏空因素。棉价整体向下运行,市场交易热情偏低,但周五夜盘有回升之势。周内郑棉主力合约平均结算价14062元/吨,较上周上涨70元/吨,涨幅0.5%。

本周郑棉成交和持仓量均减少。周内累计成交124.1万手,较上周减少63.8万手;持仓量72.8万手,折364.0万吨,增加4.1万手。截至本周五注册仓单加有效预报总量7261张,折29.0万吨,较上周五减少817张。

现货:基差略上调 新疆棉进入裂铃吐絮期

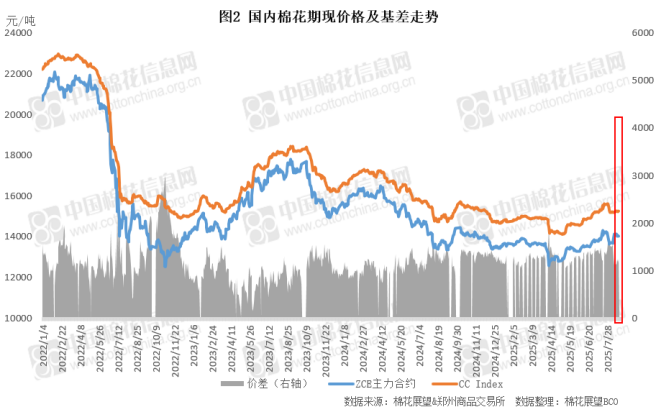

本周郑棉小幅回落,现货棉价总体稳中略涨,基差小幅上调。临近年度末,棉企正常出货,纺企随期棉回落点价成交,市场以随用随购为主,部分纺企有少量补库情况。周内新疆机采棉双29含杂3%以内01合约销售基差报价在1350-1450元/吨,提货价在15400-15500元/吨。本周中国棉花价格指数周均价15234元/吨,较上周上涨43元/吨,涨幅0.3%。

新棉生长方面,据本网调研,截至8月18日全疆棉花已陆续进入裂铃吐絮期,平均吐絮率约8.3%,平均结铃数7.8个,环比减少0.6个。目前棉田管理进入尾声,计划8月底至9月中上旬喷施脱叶剂。本网走访调查显示,北疆昌吉州新棉生育期提前,亩产增加是既定事实,但增幅存在一定变数,在棉花面积和单产均增加背景下,棉农对于籽棉收购价区间没有较高期待。

2、国际市场:ICE主力震荡运行 印度暂免棉花进口关税

本周外盘缺乏明显涨跌因素指引,ICE期棉主力围绕68美分/磅窄幅震荡运行。周前期印度宣布从8月19日至9月30日全面免除棉花进口关税及农业附加税,后期美联储主席鲍威尔在杰克逊霍尔全球央行年会上表示,美联储或将在9月降息,两项利多对棉价形成短时支撑。但周内美棉优良率上升,以及最新一周美棉签约量再次“腰斩”,则令市场小幅承压。棉价全周未现大幅涨跌行情。ICE期棉主力合约周均结算价67.68美分/磅,较上周略涨0.06美分/磅,涨幅0.1%。同期国际现货小幅回升,内外棉周均价差略扩至1313元/吨。

从主要国家运行情况看,美国最新一周陆地棉净签约大幅减少56%,装运减少32%。中国净签约量204吨,装运0吨。因中南棉区高温少雨,旱情范围明显扩大。至8月19日全美约22%植棉区受旱情困扰,较前周增加17个百分点。印度政府宣布,自8月19日至9月30日将全面免除棉花进口关税及农业附加税。业内普遍认为,这一举措既是对美国关税压力的回应,也为改善双边紧张贸易关系打开空间。巴基斯坦周内在晴好干燥天气带动下,棉区采摘范围扩大。因旁遮普省高等级新棉持续上市,纱厂采购意愿较强,支撑当地棉价小幅上调。据澳大利亚行业机构消息,目前25年度(对标USAD24/25年度)棉花收获基本完成;加工进度约75%,快于去年同期,预计将于10月初结束。

3、纺织市场:经营形势略显分化 需求有限向好

本周纺企反馈棉纱销售略有好转,价格也小幅上调,基本已为下游接受。但由于调整幅度较小,目前大部内地企业亏损情况并没有改观。同时纱线市场销售也有所分化,小厂压力仍然较大,生产亏损,且会让价出货。大厂老客户订单较为稳定,部分纺纱稍有利润,经营正常。旺季即将到来,下游坯布环节抓紧降价去库存,为继续补库留出空间,市场对此存在一定预期。本周中国纱线价格指数周均价20708元/吨,较上周上涨42元/吨,涨幅0.2%。同期外纱价格小幅上涨,内外纱周均负值价差略收窄。

本周原油价格低位反弹带动聚酯链产品价格均涨。随着传统旺季即将到来,市场预期略有好转,聚酯开工低位回升。涤纶短纤下游采购仍以刚需采买为主,工厂库存回落,价格仍以跟随成本波动为主。粘胶短纤市场盘整运行,重心平稳,厂家开机率在85%左右,工厂成品库存约为10天,生产厂家暂无压力,供需变化不大。

三

✦

宏观经济

【沪指突破3800点,创10年新高】本周A股延续强劲上涨态势,市场迎来“里程碑”式突破——三大指数齐创近年新高,A股总市值首次突破100万亿元大关。22日(周五)收盘,上证指数涨1.45%报3825.76点,时隔十年再度站上3800点高位。A股全天成交2.58万亿元,今年以来首次连续8个交易日突破2万亿元。市场分析预计此轮行情具有较强持续性,后续仍有多重重要催化因素。

【国务院:巩固房地产市场止跌回稳态势】国务院总理李强8月18日主持召开国务院第九次全体会议,强调巩固拓展经济回升向好势头,努力完成全年经济社会发展目标任务。会议强调,要抓住关键着力点做强国内大循环,以国内大循环的内在稳定性和长期成长性对冲国际循环的不确定性。会议对消费和投资都作出部署。会议强调,采取有力措施巩固房地产市场止跌回稳态势,结合城市更新推进城中村和危旧房改造,多管齐下释放改善性需求。

【鲍威尔发出降息信号】当地时间22日,美联储主席鲍威尔在杰克逊霍尔全球央行年会上表示,当前形势暗示就业增长面临下行风险,风险平衡点的变化可能要求调整政策。鲍威尔称,美联储对降息持开放态度。市场解读其立场较预期更偏鸽派,美债收益率应声下跌,美元走低,美股进一步走强。根据芝加哥商品交易所集团(CME)的FedWatch数据,利率期货市场对美联储9月降息25个基点的押注升至89%,较前一日的75%显著上调。

四

✦

展望

从外围市场运行情况来看,国际方面市场解读鲍威尔讲话立场较预期更偏鸽派,为美联储重启降息铺平了道路。美国7月非农新增就业人数远低于市场预期,同时5、6月岗位新增较此前公布数据大幅下修,显示美国就业下行风险正在上升。周内欧盟与美国发表联合声明公布了双方在7月达成新贸易协议的具体细节,存在大量潜在摩擦点,未来或引发摩擦升级。国内方面A股三大指数创出近年新高,资金暂时减少了对商品的关注,但后期或存在一定变数。短期内宏观政策继续加力预期不高,暂时维持观望。

从国内市场运行情况来看,本年度已近尾声,市场供应短期趋紧不敌新棉丰产及提前上市预期。下游纺织市场整体产销好转,但价格上涨难度较大,旺季“成色”存疑,对市场的积极影响暂时受限;棉价大幅反弹仍然受制套保盘压力。短期行情腾挪空间不大,需要持续关注新疆后期天气变化及采收情况,下游市场订单变化及价格接受情况。

从国际市场运行情况来看,美棉区旱情明显转差,但减产预期尚未充分发酵。印度暂免进口关税,一定程度缓解中国减少美棉进口对美棉签约的冲击。美联储态度转鸽也对市场心理有所支撑。市场利好因素虽持续存在,但影响程度相对有限,“对等关税”对消费和贸易的冲击仍令市场对需求萎缩存在持续预期。